Como se preparar para a aposentadoria

O Planejamento Previdenciário é um processo fundamental para quem busca garantir a segurança financeira na aposentadoria. Por meio dele, é possível avaliar as opções de benefícios disponíveis e identificar as melhores estratégias para atingir os objetivos financeiros.

Nosso sistema previdenciário aqui no Brasil é administrado pelo INSS (Instituto Nacional do Seguro Social) e oferece diversos benefícios aos trabalhadores que contribuem para o sistema, como aposentadoria por idade, aposentadoria por tempo de contribuição, pensão por morte, entre outros.

Para se preparar para a aposentadoria, é importante entender as regras e regulamentações do INSS pós-reforma da previdência, avaliar as opções de benefícios disponíveis e escolher aquelas que melhor atendem às necessidades e objetivos financeiros do segurado.

O que encontramos em um Planejamento?

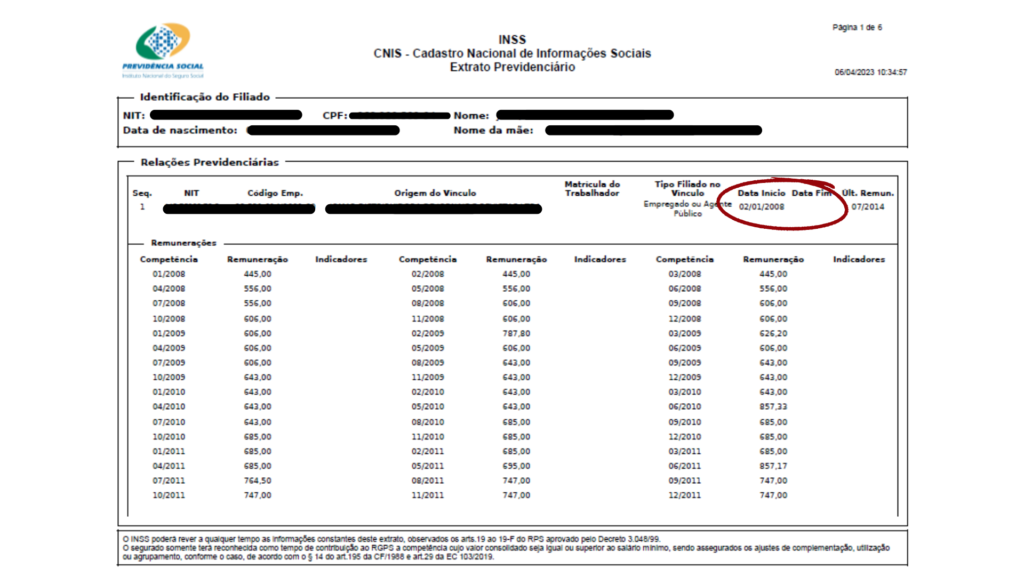

O primeiro passo para o planejamento previdenciário é verificar o tempo de contribuição ao INSS e as possíveis correções do CNIS (Cadastro Nacional de Informações Sociais). É nesse documento que o INSS registra todos os vínculos de emprego e contribuições e muitas vezes ele está incompleto ou incorreto, prejudicando a simulação do próprio INSS.

Veja este CNIS que não consta a data fim do vínculo:

Neste momento do Planejamento, identificamos quais os documentos será necessário apresentar ao INSS para comprovar os vínculos e contribuições, podendo ser:

- Extrato analítico de conta vinculada do FGTS, carimbado e assinado por empregado da Caixa Econômica Federal, desde que contenha dados do empregador, data de admissão, data de rescisão, datas dos depósitos e atualizações monetárias do saldo, ou seja, dados que remetam ao período em que se quer comprovar;

- Carteira Profissional (CTPS);

- Original ou cópia autenticada da Ficha de Registro de Empregados ou do Livro de Registro de Empregados, onde conste o referido registro do trabalhador acompanhada de declaração fornecida pela empresa, devidamente assinada e identificada por seu responsável;

- Original ou cópia autenticada do cartão, livro ou folha de ponto do trabalhador acompanhada de declaração fornecida pela empresa, devidamente assinada e identificada por seu responsável;

- Contrato individual de trabalho;

- Acordo coletivo de trabalho, desde que caracterize o trabalhador como signatário e comprove seu registro na respectiva Delegacia Regional do Trabalho – DRT;

- Termo de rescisão contratual ou comprovante de recebimento do Fundo de Garantia de Tempo de Serviço – FGTS;

- Recibos de pagamento contemporâneos ao fato alegado, com a necessária identificação do empregador e do empregado;

- Outros documentos contemporâneos que possam vir a comprovar o exercício de atividade junto a empresas.

Das possibilidades de aposentadoria

Em seguida, avaliamos também se o tempo de contribuição encontrado na análise do CNIS já é o suficiente para a aposentaria nas regras de transição, trazidas pela Emenda Constitucional 103/2019, pelo direito adquirido ou – ainda – nas regras definitivas.

E mais que isso, analisamos quais regras serão mais vantajosas de acordo com o tempo de contribuição e com o valor aproximado do benefício (Renda Mensal Inicial).

A reforma da previdência trouxe 5 regras de transição, além das aposentadorias do professor, da pessoa com deficiência, rural e especial (direito adquirido).

Ao analisarmos as opções de aposentadoria disponíveis para verificar qual delas é a mais adequada para cada caso, apresentamos o retorno desse investimento – ROI.

Isso porque, é possível que uma Renda Mensal Inicial seja menor, mas o retorno do investimento desse benefício será maior ou vice-versa, considerando a expectativa de vida no Brasil.

Dessa forma, os segurados têm a segurança de poder escolher qual benefício será melhor para manter o padrão de vida desejado na aposentadoria.

Caso contrário, verificamos as possibilidades de aumento do benefício, como contribuir com mais tempo para o INSS ou com valores maiores, se assim for o desejo do segurado.

Tudo isso estabelecemos no momento do atendimento previdenciário.

Outra questão importante é a possibilidade de acumular benefícios, como aposentadoria e pensão por morte. Nesse caso, avaliaremos se é possível acumular os benefícios e como isso pode afetar o valor do benefício.

Por fim, verificamos de acordo com cada caso, possíveis ações judiciais ou requerimento de benefícios por incapacidade.

Conclusão

O Planejamento Previdenciário é um processo complexo e exige conhecimento especializado em previdência social, por isso, recomendo buscar a orientação de um advogado especializado em direito previdenciário para auxiliar no processo e garantir a segurança financeira na aposentadoria.

Se você está buscando se preparar para a aposentadoria e garantir a segurança financeira, o Planejamento Previdenciário é o serviço ideal para você.

Rogerio Fabbiano

Uma aula com alto teor necessario para nós que trabalhamos com o previdenciário. Parabéns Dra Débora Abraço